L’art. 6 comma 5 del DL 22 marzo 2021 n. 41 dispone che, per l’anno 2021, le strutture ricettive nonché chi effettua l’attività di somministrazione e consumo di bevande in locali pubblici o aperti al pubblico, comprese le attività similari svolte da enti del Terzo settore, siano esonerate dal versamento del canone RAI speciale.

Il successivo comma 6 prevede, tra l’altro, il riconoscimento di un credito di imposta pari al 100% nei confronti di coloro che hanno effettuato il versamento del canone speciale 2021 entro e non oltre il 22 marzo 2021.

Ecco i destinatari della norma e come sarà possibile usufruire del credito d’imposta per chi avesse già effettuato il versamento del canone.

Soggetti beneficiari

In sede di conversione del D.L. 41/2021, la Legge n. 69 del 21 maggio 2021 ha riscritto il comma 5 dell’art. 6.

il quale prevede che, “per l'anno 2021, le strutture ricettive nonché di somministrazione e consumo di bevande in locali pubblici o aperti al pubblico, comprese le attività similari svolte da enti del terzo settore, sono esonerate dal versamento del canone di abbonamento alle radioaudizioni di cui al regio Decreto Legge 21 febbraio 1938, n. 246, convertito dalla Legge 4 giugno 1938, n. 880”.

Ciò premesso, si ricorda che ai fini dell’individuazione della classificazione giuridica delle strutture ricettive, occorre fare riferimento all’art. 8 del Decreto legislativo 23 maggio 2011 n. 79 che include nell’elencazione di tali strutture anche quelle ricettive extralberghiere tra le quali sono incluse le attività di ospitalità nell’ambito dell’attività agrituristica (art. 12, comma 1 lettera H del D.Lgs n. 79/2011).

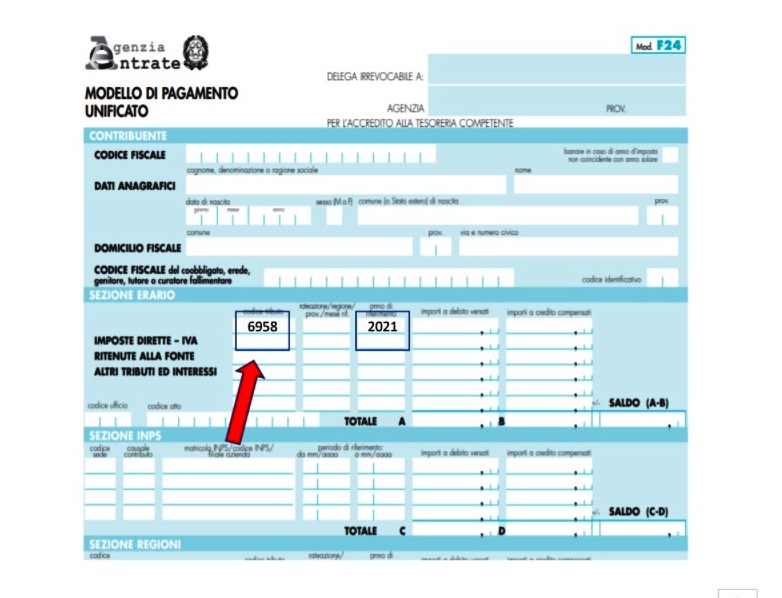

Modalità di utilizzazione del credito d’imposta

Come già anticipato, per consentire il recupero del canone già versato entro il 22 marzo 2021, la norma in commento ha previsto un credito d’imposta utilizzabile tramite il modello F24. Ai fini dell’utilizzo di tale credito, con la Risoluzione n. 6 del 25 gennaio 2022 l’Agenzia delle Entrate ha istituito il codice tributo “6958”, denominato “Credito d’imposta Canone speciale RAI - art. 6, c. 6, del decreto-legge 22 marzo 2021, n. 41”.

Nella risoluzione vengono fornite anche le istruzioni per la compilazione del modello F24 per la compensazione delle somme versate:

- Il codice tributo 6958 deve essere indicato nella sezione “Erario”, in corrispondenza delle somme indicate nella colonna “importi a credito compensati”.

- Se il contribuente deve provvedere al riversamento dell’agevolazione, dovrà utilizzare la colonna “importi a debito versati”.

- Nel campo “anno di riferimento” deve essere inserito l’anno per cui è prevista l’agevolazione, ovvero l’anno 2021.

Il credito d’imposta previsto dal decreto Sostegni può essere recuperato esclusivamente in compensazione, ai sensi dell’articolo 17 del decreto legislativo 9 luglio 1997, n. 241.

La presentazione del modello F24 deve avvenire attraverso i servizi telematici dell’Agenzia delle Entrate; per visualizzare il proprio credito d’imposta si deve accedere al proprio cassetto fiscale, attraverso l’area privata del portale dell’amministrazione finanziaria.