Spettano a tutte le imprese agricole coltivatrici dirette, a prescindere dal Comune di ubicazione (in zona gialla, arancione o rossa), gli ESONERI contributivi INPS introdotti dal Decreto Legge RISTORI in risposta alle limitazioni economiche comportate dei recenti DPCM Covid-19 nella misura di un 1/12 del dovuto per il 2020. Per i datori lavoro in agricoltura lo stesso ESONERO spetterà solo alle aziende con codice Ateco (filiere agricole in crisi) ancora da determinare con specifico provvedimento del Ministero.

Per quanto riguarda i coltivatori diretti si consiglia di attendere specifiche indicazioni INPS in forma scritta e quindi di versare la rata del 16.11 e far ricalcolare in riduzione, da CIA –INAC, la successiva 16.01.2021, salvo l’azienda non riesca a far fronte a quella di novembre 2020.

Per quanto riguarda i datori di lavoro in agricoltura (solo alcuni codici ATECO in elenco da definire) l’esonero del dovuto per il mese di novembre 2020 sarà scorporato dalle aziende sui contributi INPS in scadenza nel 2021, secondo le scadenze indicate nella circolare che si pubblica di seguito. I datori di lavoro in agricoltura stanno beneficiando anche dell’esonero contributivo per i primi 2 semestri 2020 (dal 01.01.2020 al 30.06.2020), previsto dal Decreto Legge RILANCIO, per il quale è stato emanato il decreto interministeriale a settembre 2020 e manca ormai solo la circolare INPS per le modalità di presentazione delle domande. Nel contempo le imprese non stanno versando e quindi stanno beneficiando del relativo esonero.

NOTA Esonero contributivo a favore delle aziende agricole appartenenti filiere agricole.

Cari colleghi,

vi comunico che all’articolo 16 del DL Ristori n. 137 del 28 ottobre 2020 è previsto l’esonero contributivo a favore delle aziende appartenenti alle filiere agricole, della pesca e dell’acquacoltura comprese le aziende produttrici di vino e birra.

Tale esonero, che riguarderà la quota dei contributi previdenziali e assistenziali per la sola mensilità relativa al mese di novembre 2020, non comprende i premi e contributi dovuti all’INAIL, e sarà riconosciuto a:

· Datori di lavoro agricolo (in attesa dell’elenco dei codici Ateco di riferimento);

· Lavoratori autonomi (CD/CM/IAP) e relative unità attive.

L’esonero per i datori di lavoro è riconosciuto sui seguenti versamenti: 16 dicembre 2020 per il periodo retributivo relativo al mese di novembre 2020 (es. impiegati agricoli); 16 giugno 2021 per il periodo retributivo relativo al mese di novembre 2020 (IV trimestre 2020 OTI – OTD).

Riguardo invece ai lavoratori autonomi agricoli, iscritti alla gestione dei contributi ed elle prestazioni previdenziali per i coltivatori diretti, mezzadri e coloni, l’esonero è riconosciuto sul versamento della rata in scadenza il 16 novembre 2020 nella misura di 1/12 della contribuzione dovuta per l’anno 2020, sempre con esclusione dei premi e contributi dovuti all’INAIL.

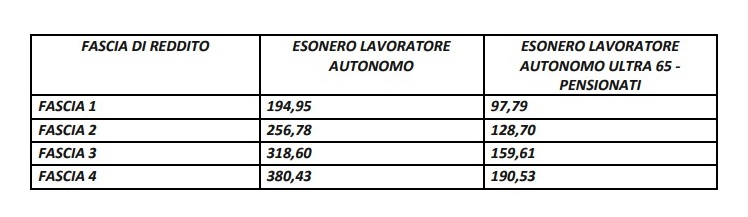

L’INPS ha ufficialmente chiarito che non provvederà alla ri-emissione dei modelli F24, in quanto ha calcolato gli importi relativi alla quota dell’esonero spettante ai lavoratori autonomi, per ogni fascia contributiva di appartenenza, che dovrà essere scorporata dal modello F24 di cui siamo già in possesso.

Tale quota di

esonero potrà essere scorporata a partire dal prossimo versamento del 16

novembre 2020 oppure in caso di pagamento dell’intero importo al 16 novembre,

nella successiva rata in scadenza il 16 gennaio 2021. Si dovrà quindi

utilizzare il modello F24 con la stessa codeline e modificare solo l’importo,

sottraendo la quota dell’esonero in riferimento alla fascia di reddito di

appartenenza del lavoratore autonomo. Nei prossimi giorni l’INPS pubblicherà un

messaggio per ufficializzare gli importi che vi anticipo nella tabella

sottostante:

Tali importi sono riferiti al singolo Lavoratore Autonomo Agricolo e alla singola unità attiva, quindi nel caso ci fossero più unità attive, vanno moltiplicati per il numero delle stesse.